- 13253531456

特約作者 張景舒

對于中國家電巨頭,當城鎮化動能減小,存量市場無法承載資本市場的預期時,或許從壁壘較低的家用空調轉型到商用空調,會是潛在可行的發展方向。

受疫情影響,格力、美的、海爾等中國白電巨頭一季度業績都不盡人意,但筆者很少花太多時間去思考一兩個季度的業績問題,而是傾向于把更多的時間和精力花在思考企業長期發展方向和前景上。本文試圖通過將中國白電雙雄與特靈、開利、強生自控等海外白電巨頭對比,來探討格力、美的等公司未來可能的發展路徑和發展潛能。在筆者看來,海外經驗顯示,商用暖通空調及相關設備和系統領域比家用空調,享受了更高的客戶黏性和更大比例的可重復現金流。因此,比起智能制造或是芯片研發,中國家白電巨頭在商用暖通空調領域的延伸和拓展,甚至是橫向進入建筑自動化領域與火警安防系統,似乎都顯得更貼近主業,更具有協同效應。

中外白電巨頭“長牛”原因略有相同

今年一季度,受疫情影響,美的、格力業績均承壓。面對業績的下滑,很多人開始重新顧慮白電行業的天花板,擔憂市場飽和,以及白電雙雄的增長空間及前景。筆者很少花太多時間去思考一兩個季度的業績問題,而是傾向于把更多的時間和精力花在思考企業長期發展方向和前景上。

中國白電三巨頭,格力電器、美的集團、海爾智家都是長牛股。有人把長牛的原因歸功到中國過去二十年快速發展的地產行業。地產需求拉動了家電行業的需求。除此之外,行業逐漸整合,寡頭市場相對理性,也是保證各公司盈利的重要原因之一。董明珠在一次采訪中提到,格力作為空調行業的絕對龍頭,沒有動機去打壓價格。保證合適的利潤率能夠產生足夠的現金流研發更好的產品,以此更好地造福消費者。逐步整合的市場產生的寡頭格局,健康增長的終端需求,或許是中國白電三巨頭長牛的兩個重要因素。

但筆者認為,上述兩個原因都不是長牛的必要條件。理由在于,發達國家的地產經過2008年的金融危機后,并沒有出現2002~2006年的高速增長。過去十年,美國的地產行業用頭三年消化了過多的庫存,隨后的七年增速也比較緩慢而健康。除此之外,雷諾士、特利、開利和大金等七個海外白電市場主要玩家在北美的市場份額占比才67%,和中國的寡頭競爭格局大相徑庭。上述兩個原因無法解釋大洋彼岸白電公司為什么同樣實現了長牛。過去十年,雷諾士股價上漲312.5%,大金上漲251.9%,特利上漲196.2%,全部領先標普五百145.4%的漲幅。

商用空調或成中國白電龍頭加碼方向

盡管海外白電巨頭沒有高速增長的地產業,也沒有高度集中的市場格局,如果我們對比這幾家公司的經營利潤率和自由現金流產生能力,會發現中美白電企業其實也差得不多。從圖1、圖2可以看出,經金融危機后,由于地產行業復蘇,海外白電局巨頭經營利潤率呈上升趨勢,自由現金流產生能力亦總體增強。

商業暖通領域很賺錢。首先,在商業地產領域,商用暖通空調的作用舉足輕重。暖通空調直接關系到客流量的多少,而暖通空調價格比起損失客戶的機會成本不值一提,因此商業地產的合作伙伴往往更注重暖通空調的質量,而缺乏價格敏感性。其次,新的商業暖通空調、建筑自動化設備以及火警安防系統通常需要較長的安裝時間,因此地產運營商很少愿意去完全替換暖通空調等系統,而更傾向于升級,改造和重新配置以適應新的科技,監管和用戶要求。正因如此,特靈、開利和強生自控等龍頭便可以利用其巨大的現有客戶群體收取源源不斷的升級,改造和重新配置費用。除此之外,因為上文提到暖通空調、建筑自動化設備和火警安防系統對于商業地產的正常運營都非常重要,因此一旦有器件損毀,運營商會盡快找到廠家進行維修和護理,這也給廠家提供了源源不斷的服務費用。在泰科被強生自控收購前,其營收的四分之一來自于服務費用。這兩個收入來源給企業提供了相對穩定的現金流。

而住宅暖通空調市場的客戶轉換成本很低,器件替換成本低,而且服務市場也更加碎片化。這就導致了主攻住宅暖通空調的雷諾士面臨了更大的壓力,而雷諾士的解決辦法則是通過建立強大的自營體系,更好地控制營銷策略,減少地產合同商的經營資本,提升同日到貨的比例,以維持其競爭力。由以上兩點不難看出,商用暖通空調及相關設備和系統領域享受了更高的客戶黏性和更大比例的可重復現金流,也加厚了這些企業的護城河。

格力、美的雙雄估值仍低前景可期

反觀A股白電雙雄,它們的業務主要還是聚焦于住宅暖通空調這個領域。盡管美的和格力并沒有披露具體商用和住宅空調的銷量占比,但我們依然可以從年報中找到一些線索。在2018年的年報中,格力電器披露,“公司現有近9萬名員工,其中有近1.2萬名研發人員和3萬多名技術工人,在國內外建有14個生產基地,分別坐落于珠海、重慶、合肥等地以及巴西、巴基斯坦,家用空調年產能達到6200萬臺套,商用空調年產能達到700萬臺套”。由于格力的產銷均衡是三個巨頭中做得最好的,我們大致可以推斷,家用空調和商用空調的數量比例也大概是9:1。以此推算,格力的商用空調營收占比應在20%以下。

盡管進軍商用空調已經說了很多年,有報告在2003年便指出商用空調領域的巨大發展前景,但過去17年這個領域的發展卻算不得迅速。筆者與海爾智家投資者關系部的負責人交流時問到為什么國內的巨頭們沒有進軍商用空調行業,該負責人表示,這主要是因為家用空調目前利潤率比較高,回款周期較短,延保服務附加值高,因此在某種意義上減損了進入商業暖通空調領域的動機。

除此之外,中國商業暖通空調的甲方常常是大的地產企業或政府,議價能力較強,一定程度上增加了回款周期,對經營資本的要求較高。因此,在過去的二十年,強勁的城鎮化推動地產發展拉動白電內需,三巨頭乘風破浪,成長迅速。然而,當城鎮化動能減小,存量市場無法承載資本市場的預期時,或許從壁壘較低的家用空調轉型到商用空調,也會是一個潛在可行的發展方向。比起智能制造或是芯片研發,在商用暖通空調領域的延伸和拓展,甚至是橫向進入建筑自動化領域與火警安防系統,似乎都顯得更貼近主業,也具有更強的協同效應。

除此之外,盡管中國的城鎮化逐漸進入尾聲,但全球發展中國家的城鎮化方興未艾。在發達國家,智能建筑和物聯網也正從概念變成現實。舉例來說,強生自控的梅塔西斯(Metasys)軟件系統被廣泛應用于建筑自動化,產生穩定的軟件升級和訂閱收入,與其硬件系統形成很強的協同效應。梅塔西斯改善了硬件系統的整體表現,也防止了新的網絡安全風險。其極大的安裝基礎提供了海量數據,而這些海量數據又為機器學習和改良優化提供了原材料,形成了一條自我加強的反饋鏈條。抓住物聯網和智能建筑的趨勢,也是中國白電企業成長所勢在必行的。

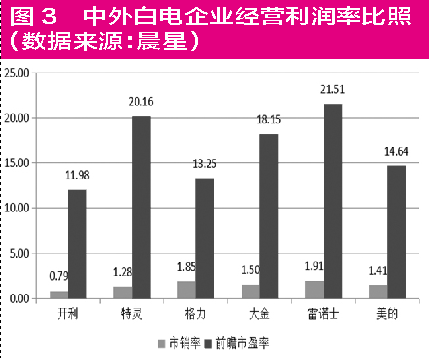

除去剛被分拆出來的開利公司(公司估值低體現了分拆初期的拋壓,也反映了市場對其繼承了母公司聯合科技的110億債務的厭惡,但筆者認為,開利公司值得關注)。從前瞻市盈率的角度看,格力和美的要比同類行業均值低30%左右。市銷率和同行相仿,而市盈率較低,從側面體現了寡頭市場格局下更強的盈利能力(見圖3)。盡管過去幾年,三巨頭的股價都有較大幅度的升值,但其背后都有業績強勁增長作為支撐。或許住宅白電的天花板已不遙遠,但好的企業是能隨著世事變遷而不斷進化的。早已無人使用IBM的起家產品—打孔卡片制表機,但這并不影響IBM之后數十年的突飛猛進。無論是智能制造,芯片研發,還是商用暖通,火警安防系統及智能化軟件,白電巨頭們可以走的路很多,而他們的賬上都躺著大筆可供支配的現金,且每年新的自由現金流源源不斷地涌入。

來源:新浪、紅刊財經

推薦產品

在線留言

PHONE:+86-13253531456

PHONE:+86-13253531456 MOBILE:+86-13253531456

MOBILE:+86-13253531456 E-Mail:[email protected]

E-Mail:[email protected]